TFICS ティーフィクス

FP・【資産づくりから承継へ】

TFICS ティーフィクス

FP・【資産づくりから承継へ】

最近の動画配信の内容を、コラムとして書き起こしたものです。図解などを参照する場合は、動画と合わせてご覧ください。「FPチャンネル 資産づくりから承継へ」の登録で過去配信が視聴できます。ご登録よろしくお願いいたします。

5000万円の株売るなら 相続より生前贈与でもらうのが得なワケ

皆さんの中には10年前に買った株が、2倍、3倍になったという方いらっしゃるのではないでしょうか。

2000万円の株が5000万円に。この資産を子に残しておきたい。

そこで、相続と生前贈与、どっちが得か?

――実は、その差200万円以上になります。なぜ?

今回はそこをすっきりしたいと思います。税金対策はもちろん大事、でもそれ以上に時間軸を考えた承継対策が大事になります。

今回のテーマは、こちらです。

■今のうちに「どう残すか」を考えるべき時代

まず、こう思っていませんか?

「10年で2000万円が5000万円にもなる?」

――では、見てみます。

日経平均株価は10年前に比べて現在は3.8倍。1年前に比べても1.7倍。もちろん、将来の保障はありません。

かつては、“5000万円の株を持つ”というと、一部の資産家の話でした。

でも今は違います。新NISAで積み立てを続け、長期で相場が成長すれば、普通の会社員でも、将来“数千万円の含み益”を持つ可能性があります。これは、富裕層だけの話ではないのです。

だからこそ、今のうちに家族に残しておきたい。でも、そうなると、税金は?

次から簡単な事例で考えていきましょう。

■前提として―「NISAは?」

「NISAなら税金、考えなくてもいいのでは?」

――そう。でも、ここではNISA口座は考えません。というのも、NISAは投資枠が限られていて、そこからはみ出しているケースがあるからです。

NISA導入前から持っていた株が、気づけば数倍になっている。最近は、こういうケースも珍しくありません。

「非課税制度が使えなくて、税金が高額に・・・」

――そう、それで切実に悩まれているわけですね。

ということで、今回は課税口座にある証券で考えてみます。

設定は次の通りです。

- 資産: 父の保有株式 5000万円

- 取得時: 2000万円

- 売却時: 6000万円

- 相続人: 子1人

- 他の財産なし

そこで、父親が子に資産を残す方法は相続? 贈与?

2つのシンプルなケースで考えてみます。

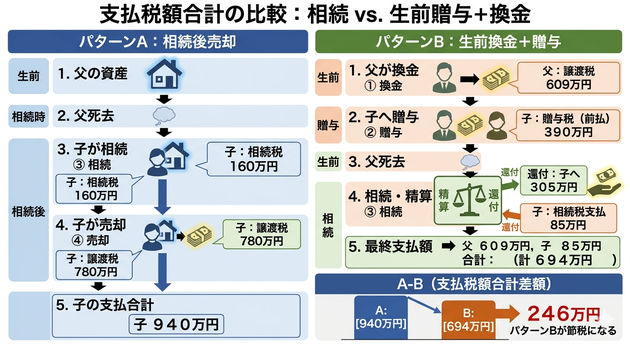

■ 【パターンA】 相続だけで考える

相続だけで考えてみましょう。計算過程はシンプルにしておきます。

まず、子が相続する場合です。

●相続税は

・遺産額: 5000万円

・基礎控除: 3000万円+600万円=3600万円(法定相続人1人)

・課税対象: 5000万円-3600万円=1400万円

・相続税 : 1400万円×15%-50万円=160万円

相続した場合、子の税負担は約160万円です。

「ちょっと待って。配偶者は?」

――確かに、配偶者がいれば基礎控除が増えるし、配偶者の税額軽減も使える。しかし、今回は「最終的に子へどう移すか」を考えるため、配偶者なしで承継の仕方を考えたいと思います。

「いや、2次相続まで考えないと、税金対策にならないのでは?」

――その通りです。でもそれは、相続する資産がそれなりに高額な場合。この事例では、妻が相続しても2500万円のケース。この規模であれば、配偶者が相続した場合、老後資金として使われることも多いのです。

つまり、2次相続で子が引き継ぐ資産はないと同じ。ということで、今回は分かりやすく、子へ渡る場面だけ見ていきます。

■ 【パターンB】 生前贈与(相続時精算課税)

次は、相続時精算課税を利用した場合です。

親から贈与を受けた人が累積2500万円までは贈与税が非課税となるものです。

親の相続時には、贈与された額が相続財産に加算され、相続税が算出されます。注意すべきは、相続財産に加算される贈与額は、贈与時の時価ということです。贈与時より時価が上がれば税金面で有利、時価が下がれば不利となります。

詳細は以前に配信したこちらの動画をご覧ください。

■ 【パターンB】生前贈与の場合の税金は?

そこで、生前贈与の場合の税額を計算してみます。

・贈与初年:2500万円を一括贈与(非課税枠を使い切ります)

・以後5年間:毎年500万円ずつ贈与(110万円の基礎控除あり)

この場合、贈与税が発生します。

●贈与税:390万円

・・・(500万円-110万円)×20%×5年。ただし、これは相続時の税金の「前払い」です。

「えっ、390万円も払うの?」と思われた方、安心してください。これが後で効いてきます。

●相続税負担:

・相続財産:一括贈与2500万円+(年500万円-110万円)×5年=4450万円

・基礎控除:3600万円

・課税価格:4450万円-3600万円=850万円

・相続税:850万円×10%=85万円

相続時精算課税を使った場合の本来の相続税は、85万円です。

でも、この相続税には続きがあります。実質支払いはゼロ、それどころか税金が戻ってきます。それは、後ほど。

■なぜ売却するの?

ここまで見ると、パターンAの税負担は160万円、パターンBは390万円と85万円で475万円。Bのほうが315万円も多い。

でも実は、このあと出てくる税金は、この差を軽くひっくり返します。

それは、株を相続したあと売却した時です。

「え、なぜ売却するの? 株は上がっているじゃん」

と思う方もいるでしょう。

しかし、株は持っているだけでは生活費に使えません。子の代であればいま主に40歳代、生活費、教育費、住宅費――。結局どこかで現金化することになります。

「じゃあ、相続、贈与、どちらも、売ることが前提?」

――いいえ。そこに決定的な違いがあります。

さっきのケース、贈与されたのは、すでに現金化されています。売却は不要です。

じつは贈与では、証券のまま渡すのか、一度現金にするのか。この“たった1つの違い”で、もらう側は税金が数百万円変わることがあります。

では、実際に売却まで含めて計算してみましょう。

ここで初めて、“本当の差”が見えてきます。

■ 【パターンA】 相続後に売却

相続後に売却の場合、

・譲渡額:・・・6000万円(売却時に値上がり。ここで税額の差が出る)

・取得費:・・・2000万円(被相続人の取得額)に取得費160万円を加算して2160万円

ここにある取得費加算とは、相続で払った税額を取得費に足すことができるというものです。これについては、前回の動画をご覧ください。

・譲渡益・・・6000万円-2160万円=3840万円

・譲渡税:3840万円×20.315%=約780万円

●合計負担額は相続税160万円を足すと、940万円になります。

これは、子自身がすべて負担となります。

■ 【パターンB】 生前に換金して贈与

では、売却まで含めた「本当の差」を見てみましょう。 生前贈与の場合、まず父親が株を売却する際に譲渡税を払います。

●父の譲渡税:609万円

そして、現金を受け取った子は贈与税を払います。

●子の贈与税:390万円

・・・・これは先ほど計算しました。

では、父親に相続が発生した時の税額を見てください。

・本来の相続税:85万円

・ここから、子が既に払っていた贈与税390万円を差し引きます。

すると、相続税の支払いは「ゼロ」。 それどころか、前払いしすぎていた305万円(390万円と85万円の差額)が、現金として子に「還付」されるのです。 なんか、得した気分になりますね。

ただ、カン違いしやすいのは、還付305万円があったとしても、それは前払いし過ぎ分が戻ってきただけで、実質負担額が減るわけではありません。

合計負担額は694万円です。

■なぜ差が出る?

では、最終的な合計負担額を比較してみましょう。

●パターンA:相続してから売却

・合計負担:940万円(相続税160万円+譲渡税780万円。すべて子が負担します。

●パターンB:生前に換金して贈与

・合計負担:694万円(父の譲渡税609万円+子の正味相続税85万円)

その差は、約246万円です 。

パターンBは、単に安いことではありません。 父親が存命中に「譲渡税」を肩代わりしてあげたことで、将来子が背負うはずだった「重い税金」を劇的に軽くします。贈与時には、子が現実に贈与税を払う年もありますが、

最後には300万円以上の現金を還付として子の手元に残せるわけです。 まさに、親だからこそできる「出口戦略」なのです。

■ まとめ

“誰が”“いつ”“どのタイミングで”株を売るのか。

今回のケース以外にも、「株のまま贈与したら」「親が生前に現金化して相続したら」という方法もあります。これらは実際に計算しても、今回のケースに限ればトータルな税金の問題ではなく、資産の引き継ぎ方の問題です。

このことは、父親が先に税金を払う(身を切る)ことで、子の手元に残る現金を最大化し、子が将来のライフイベントで自由に動かせるようにする、という「親心としての出口戦略」とも、いえるものです。

今回は非常にシンプルな事例の1つです。状況が変われば結果は大きく変わります。詳細は専門家にご相談ください。

(2026.05)