TFICS ティーフィクス

FP・【資産づくりから承継へ】

TFICS ティーフィクス

FP・【資産づくりから承継へ】

相続税の基礎

相続税の仕組みと計算方法についての基本を解説しています。

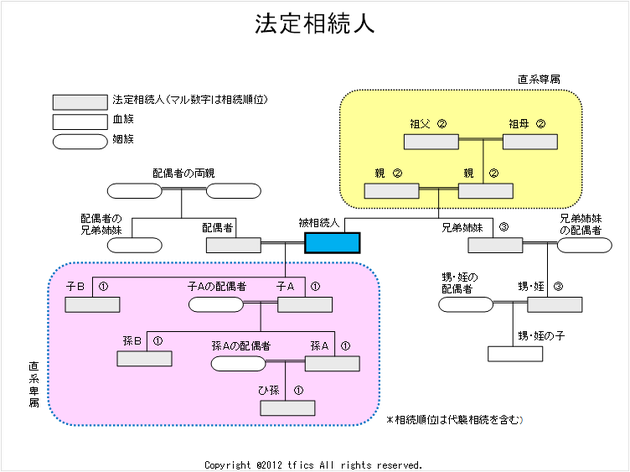

■1.法定相続人

相続人になれる人は、被相続人と一定の身分関係にある人に限定されます。その範囲と順位は民法で決められており、この規定により相続人となるべき人が法定相続人です。

法定相続人には、以下の2つがあります。

1.配偶者相続人

被相続人の夫または妻。配偶者は常に相続人となります。

2.血族相続人

被相続人の子や孫などの直系卑属、父母などの直系尊属および兄弟姉妹。血族相続人には、次のような優先順位があります。

○第1順位・・・・子(またはその代襲相続人)

まず子が相続人となります。子がすでに死亡している時に、その子(孫)が代わりに相続人となります。これを代襲相続人といいます。代襲相続は子と兄弟姉妹にはありますが、直系尊属や配偶者にはありません。

○第2順位・・・・父母などの直系尊属

子や孫がいなかったり、すべての子や孫が相続放棄をした場合に父母が相続人となります。

○第3順位・・・・兄弟姉妹(またはその代襲相続人)

子や孫、父母などがいない場合、あるいはこれらすべての人が相続放棄をした時に、兄弟姉妹が相続人になります。

3.代襲相続

代襲相続が起こるのは、どういう場合かみてみましょう。

(1)相続開始以前の死亡

相続開始前に相続人となるべき人が死亡している場合に、その子や兄弟姉妹が代わって相続します。

(2)相続欠格

欠格とは、自分に有利になるようにほかの相続人を殺したり、相続人に無理やり遺言を書かせるような場合には自動的に相続権を失います。

(3)相続廃除

廃除とは、被相続人に対する虐待、重大な侮辱、その他著しい非行がある場合、相続人の相続権を奪うことです。遺言で廃除の意思表示をすることが可能です。実際に廃除が認められるには、家庭裁判所の審判が必要です。

■2.法定相続人の取り分

法定相続人が複数いるときは、財産の分け前の割合(相続分)が問題になります。

この相続分についての基準を法定相続分といいます。法定相続分は、配偶者と血族相続の組合わせによって大枠が決まります。血族相続人が複数いるときは、その相続分を頭数で均等分割することになります。

1. 配偶者と子が相続人の場合(第1順位)

配偶者と子が全体の1/2ずつ相続します。子が複数いる場合は、子の相続分である1/2をもとに子の数で均分します。

①のように子が2人であれば、全体の1/2ずつを配偶者と子で分け、この1/2をさらに子2人で1/2ずつ分けますから、子1人の相続分は遺産総額の1/4(1/2×1/2)となります。

胎児は民法上、相続の開始の時にまだ生まれていない場合でもすでに生まれたものとしてみなされ、1人分の相続権があります。ただし、死産であった場合は相続権がありません。

2.配偶者と直系尊属が相続人の場合(第2順位)

配偶者が2/3、直系尊属が1/3となります。直系尊属が複数いればこの1/3を人数で均分します。

②のように直系尊属が父母の2人であれば、直系尊属の相続分である1/3を1/2ずつ分けますから遺産総額の1/6(1/3×1/2)ずつとなります。

直系尊属については、まず親等のいちばん近い父母が相続人になります。父母がいなければ祖父母が、次に曾祖父母というふうに遡っていきます。

3.配偶者と兄弟姉妹の場合(第3順位)

配偶者が3/4、兄弟姉妹が1/4です。兄弟姉妹が複数いるときはこの1/4を人数分で 均分します。

③のように兄弟姉妹が2人であれば、全体の1/4を1/2ずつ分けますから、遺産総額の1/8(1/4×1/2)ずつとなります。

子以外に兄弟姉妹にも代襲相続があります。この場合は被相続人の甥や姪で打ち止めになります。それより下に代襲が続くことはありません。

4.配偶者のみ、または血族相続人のみが相続人の場合

配偶者のみ、子のみ、直系尊属のみ、兄弟姉妹のみという場合は、相続財産のすべてがその相続人の相続分となります。相続人が複数いれば頭数で均分します。

■3.相続税の計算の仕組み

相続税の計算には大きく3つのステップがあります。

①相続財産の課税価格の計算

②相続税の総額の計算

③各相続人の納付税額の計算

【STEP 1】相続財産の課税価格の計算

このステップでは、全体の相続財産がいくらかを計算します。

1.全体の相続財産はいくらか

相続税を計算する上で基礎となるのが相続財産の課税価格です。

|

本来の相続財産+みなし相続財産-非課税財産-債務控除+生前贈与 =課税価格の合計額 ・・・・ (A) |

2.課税される財産はいくらか

次に、上記の課税価格から基礎控除額を差し引いて課税遺産総額を出します。

|

課税価格合計額(A)-基礎控除額=課税遺産総額 ・・・・(B) |

【STEP 2】相続税の総額の計算

このステップでは、相続税の総額がいくらになるかを計算します。

1.全体の相続税はいくらか

これは、【STEP 1】で算出した課税遺産総額(B)をもとに次のように計算します。

|

課税遺産総額(B)×各人の法定相続分×税率=各相続人の税額合計 ・・・・(C) |

2.各人の相続税はいくらか

これは、上記で算出した各相続人の税額合計(C)をもとに計算します。

|

各相続人の税額合計(C)×各相続人の課税価格÷課税価格の合計額(A) = 各相続人の算出税額 |

【STEP 3】各相続人の納付税額を計算

このステップでは、各相続人の納付税額がいくらになるかを計算します。

【STEP 2】で算出した各相続人の算出税額について加算・減算、控除を行います。

計算する上で必要な税額控除には次のものがあります。

①贈与税額控除 ②配偶者税額軽減 ③未成年者控除 ④障害者控除 ⑤相次相続控除 ⑥外国税額控除 ⑦相続時精算課税にかかる贈与税額控除

これにより、各相続人の納める税額が決まります。ここで注意したいのは、課税遺産総額あるいは各人が取得した遺産額に直接税率をかけるのではないということです。

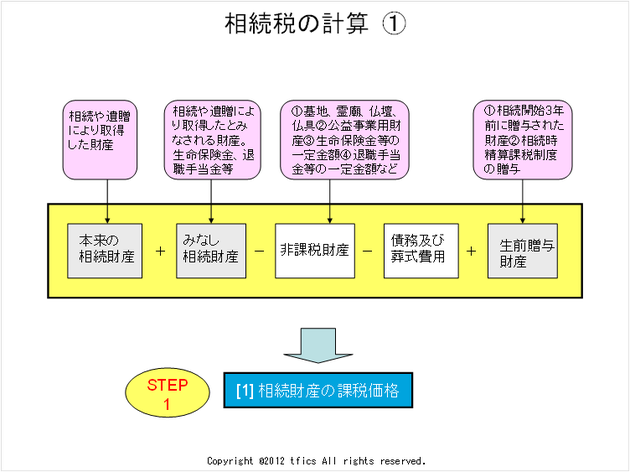

■4.相続税の計算①

3つの【STEP】のうち、【STEP 1】にあたる相続財産の課税価格を求めます。

ここでは、課税価格に含まれるものと含まれないものを区別し、各項目を加算、減算、控除して算出します。

|

本来の相続財産+みなし相続財産-非課税財産-債務控除+生前贈与=課税価格 |

1.本来の財産

相続や遺贈により取得した財産です。土地、家屋、株式、公社債、預貯金などです。

2.みなし相続財産

相続や遺贈により取得したとみなされる財産です。生命保険金・損害保険金、死亡

退職金や死亡退職金手当金(死亡後3年以内に確定したもの)等も含まれます。

3.非課税財産

相続税のかからない財産には、主に次のものが含まれます。

(1)墓地、霊廟、仏壇、仏具

(2)公益事業用財産

(3)生命保険金等の一定金額

(4)退職手当金等の一定金額など

(5)債務及び葬儀費用

①債務

被相続人が死亡した時点にあった債務で確実と認められるもの。たとえば、銀行などからの借入金、各種ローン、事実上の買掛金など。被相続人が生前に購入した墓の未払い代金は非課税財産に関する債務とはなりません。

②葬儀費用

葬儀費用は被相続人の債務ではありませんが、相続があった時に必ずかかる費用として控除の対象となります。

(a)控除できる費用 ・・・・通夜、本葬費用、死体捜索・運搬費用

(b)控除できない費用 ・・・香典返し、法会費用

4.生前贈与財産

(1)相続開始3年前に贈与された財産

相続や遺贈など相続開始前3年以内に贈与を受けたものです。

(2)相続時精算課税制度に係る贈与財産

相続時精算課税制度を選択して被相続人から贈与を受けたすべての財産です。

上記1.~4.を計算することで、相続財産の課税価格の合計額が算出できます。

■5.相続税の計算②

相続財産の課税価格から基礎控除額を差し引き、課税遺産総額を出します。課税遺産総額を法定相続分で仮分割し、法定相続分に応じた取得金額を算出し、各相続人の取得金額に税率を掛け、各人の相続税額を求めます。

3つの【STEP】のうち、【STEP 2】にあたる部分です。【STEP 1】で算出した相続財産の課税価格をもとに相続税の総額を求めます。

1.基礎控除額

相続財産の課税価格から基礎控除を差し引いたものが課税遺産総額となります。

基礎控除額は次の計算式で求めます。

|

3000万円+600万円×法定相続人の数 |

たとえば、法定相続人が3人なら、4,800万円(3000万円+600万円×3人)となります。この法定相続人には、計算上、相続放棄をした人を含みます。養子がいる場合は、次のように計算します。

①被相続人に実子がいる ・・・・・養子の数は1人まで

②被相続人に実子がいない ・・・・養子の数は2人まで

ただし、特別養子は実子として扱われますので養子の数の制限を受けません。

2.課税遺産総額

課税遺産総額を法定相続分で仮分割し、法定相続分に応じた取得金額を算出し、各相続人の取得金額に相続税率を掛け、各人の相続税額を求めます。

|

課税遺産総額×各人の法定相続分×税率=各相続人の税額合計 |

3.相続税の総額

上記2.で計算した各相続人の税額を合計したものが相続税の総額となります。

■6.相続税の計算③

相続税の総額を各相続人の取得分で按分し、これに一定の相続人については2割加算し、各税額控除を差し引いて、各相続人の納付税額を求めます。

3つの【STEP】のうち、【STEP 3】にあたる部分です。【STEP 2】で算出した 相続税の総額をもとに相続税の各相続人の納付総額を求めます。

1.相続税の按分計算をする

【STEP 2】で計算した相続税総額を実際に各相続人が取得した財産の価額に応じ て振り分けます。次のように按分計算します。

|

各相続人の課税価格÷課税価格の合計額 |

2.2割加算を加える

被相続人の一親等の血族(父母または子。代襲相続人含む)と配偶者を除いて相続

税額の20%相当額を加算します。子がすでに死亡していて代襲相続人となった孫も

2割加算の対象に含まれます。

3.各種税額控除を差し引く

各人の税額に2割加算したあとの税額に各種税額控除分を差し引いて、各相続人の

納付税額を計算します。各種の税額控除には、次のものがあります。

(1)贈与税額控除

【STEP 1】で各人の課税価格を求める際に、相続開始前3年以内に被相続人から贈与を受けた財産がある場合には課税価格に加算しました。このとき、この贈与財産にすでに贈与税が課税されていると二重課税になるため、相続税額から控除します。贈与を受けた相手が被相続人だけの場合は、その年の贈与税額がそのまま控除額となります。

(2)配偶者税額軽減

配偶者が実際に取得した遺産額と次のうち(①と②の大きい方)、どちらか少ない金額について相続税がかかりません。

①配偶者の法定相続分の相当額

②1億6000万円

ただし、この特例の対象となるのは、遺産分割によって実際に取得した財産に限られます。

(3)未成年者控除

次のすべての要件に該当する場合に控除できます。

①相続開始時の年齢が20歳未満

②法定相続人である

③制限納税義務者(外国に住所があり、国外財産の取得について課税されない人)に該当しない

控除額は次の算式で求められます。

|

(20歳-相続開始時の年齢 *)×6万円 *1年未満は切り上げ |

(4)障害者控除

次のすべての要件に該当する場合に控除できます。

①相続開始時の年齢が85歳未満である障害者

②法定相続人である

③制限納税義務者に該当しない

控除額は次の算式で求められます。

|

・一般障害者 (85歳-相続開始時の年齢 *)×6万円 ・特別障害者 (85歳-相続開始時の年齢 *)×12万円 *1年未満は切り上げ |

(5)相次相続控除

前の相続(一次相続)から10年以内に今回の相続(二次相続)が起こった場合には、今回の相続人の税額から一定額が控除されます。

(6)外国税額控除 外国で課税された相続税相当額を日本の相続税額から控除できます。

(7)相続時精算課税制度に係る贈与税額控除

【STEP 1】で各人の課税価格を求める際に「相続時精算課税に係る贈与財産の価額」を計上した場合、その贈与財産について贈与税額があればそれを控除します。

以上の計算から、各相続人の納付税額が決まります。