TFICS ティーフィクス

FP・【資産づくりから承継へ】

TFICS ティーフィクス

FP・【資産づくりから承継へ】

投資信託の基礎

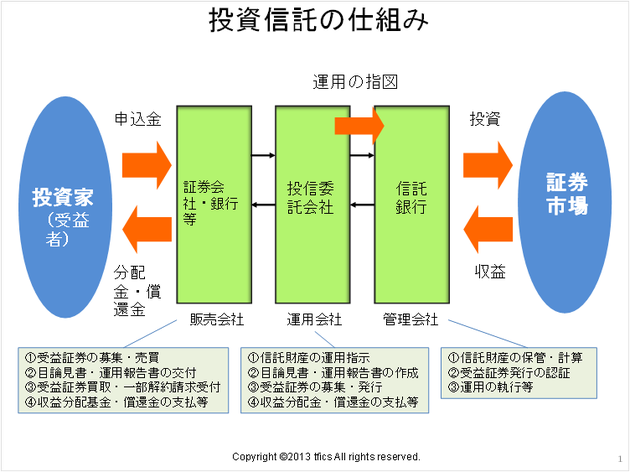

1.投資信託の仕組み

投資家(受益者)は、販売会社(証券会社、銀行など)を通して投資信託の購入を申込みます。販売会社は運用会社(委託者。投資委託会社)に運用を任せます。運用会社は管理会社(受託者。信託銀行)に運用の指図を行います。管理会社は、市場(東京証券取引所など)で株式や債券などの有価証券を購入し、管理します。

これら有価証券の時価が上昇することにより収益を生むと、これが管理会社から運用会社、運用会社から販売会社と逆にたどって投資家(受益者)に分配金や償還金として還元される仕組みとなっています。

信託銀行では自社の資産や他の投資信託の資産などと区別して分別保管していますので、万一、証券会社や信託銀行が破綻しても預かっている投資信託の純資産は安全に守られます。ただし、投資信託そのものについては元本保証されるものではありません。

2.分配型投資信託

毎月分配型の投資信託は、分配金が決算ごとに利益から配当されるもので、毎月決算、数ヵ月決算、1年決算などがあります。分配金のおおもとは、「配当・利子収入」と「売買益」です。その金額は、一定ではありません。

投資信託は、株式や債券などいろいろな資産に投資しています。それらの資産から配当や利子を受け取っています。また、株式や債券は売買することで値上がり益が積みあがります。これらの収益に、前期から繰り越されてきた分配金のストックである「前期からの繰越分配可能原資」を加えた合計の金額が「分配可能原資」となり、分配金が支払われることになります。この分配金のストックは基準価額の中に蓄積されています。

「分配金受取コース」は、決算時に出た分配金を現金で受け取るコースです。年金代わりや月々のお小遣いとして現金収入を得たい人に向いています。分配金を毎月受け取るコースが毎月分配型の投資信託です。

一方、「分配金再投資コース」は、決算時に分配金として受取らず、その分を決算日の基準価額で追加購入するコースです。再投資することで分配金が複利効果を生むことから、長期にわたって資産形成をしたい人に最適です。また、「分配金再投資コース」を選択した場合、再投資する際に改めて手数料を取られることがないというメリットがあります。

3.普通分配金と特別分配金

追加型の公募株式投資信託を保有中に、決算期に収益分配金が支払われる場合があります。この収益分配金は、税法上、「普通分配金」(課税)と「特別分配金(元本払戻金)」(非課税)に区分されます。

この区分は、投資家ごとの「個別元本」の水準に応じて決まります。個別元本は投資家ごとに、取得時期や取得口数によって異なるため、課税額も投資家ごとに異なってきます。

個別元本とは、追加型の投資信託における税法上の取得費のことです。いわば、投資信託を保有する投資家ごとの、その投資信託の平均購入金額といえます。

たとえば、1口10,000円の投資信託の場合、その投資信託を当初募集期間中に購入した投資家の個別元本は一律10,000円です。追加購入時では、その時々の投資信託の時価である基準価額が購入価額になります。つまり、その投資信託の当初募集期間後に追加購入すると、その都度、個別元本が変わることになります。

4.投資信託の評価方法

(1)トータルリターン

一定の対象期間にその投資信託がどれだけ値上がり(値下がり)したか、つまり基準価額の

変化率を表したものです。期間中に支払われた分配金も含まれて計算する場合があり、分配

金(税引き前)が再投資されたものと仮定して計算しています。

1年を超えるトータルリターンは1 年あたり(複利計算)に換算します。また通常、投資信託

を売買する際に支払う諸手数料は考慮されていません。

(2)標準偏差(σ シグマ)

標準偏差とは、基準価額の値動きのブレの大きさを表したものです。一般的には「リスク」(シグマ)と呼ばれ、1 年当たりの値動きで示します。期待されるリターンの平均値からの乖離

が大きいほど標準偏差(リスク)は大きくなります。標準偏差が大きい投資信託ほど値動き

が激しく、標準偏差が小さい投資信託ほど値動きが小さくなります。

(3)トラッキングエラー

「アクティブリスク」とも呼ばれます。資産運用においてリスクを測定する尺度の一つで、

ポートフォリオとベンチマークのリターンの乖離のことをいいます。標準偏差は期待収益率

と実際の収益率との乖離を表しますが、トラッキングエラーは、目標とするベンチマークの

収益率と運用するポートフォリオの収益率との差(超過収益率)を標準偏差で表していま

す。

一般にこの乖離が大きいほど、運用するポートフォリオがベンチマークに対してリスクを大

きく取っていることを意味します。ベンチマークに連動することを目指すパッシブ運用のイ

ンデックスファンドなどは、推定されるトラッキングエラーを極力小さくするように運用が

行われます。

ポートフォリオ(投資信託)のベンチマークに対する「超過収益率(アクティブリターン)

の平均値」をトラッキング・エラーで割って求めたのが、インフォメーションレシオです。

アクティブファンドなどの運用において、実際に取ったリスクに見合った超過リターンが得

られたかどうかを見るのに用いられます。

(4)シャープレシオ

投資信託の運用の効率性の高さを表したものです。どれだけリスクをとり、そのリスクに見

合ったリターンが取れているかを表します。 リスクを大きく取れば、リターンも大きくな

る可能性はありますが、逆にリターンを大きく失う可能性もあります。

シャープレシオというのはリスクに見合ったリターンを得ているかどうかを表わす指標で、

数値が大きいほど、リスクに比べ大きなリターンを得ることに成功したとみなされ、「運用

効率」のよい運用が行われたということになります。

(5)決定係数

ファンドがどれだけ市場指数(ベンチマーク)に連動するかという動きを示します。この数

値が高い程、ファンドがベンチマークに連動する動きをするということになります。つま

り、ファンドのリターンの何%が市場指数の値動きに影響されたかを示す値です。

例えばAファンドが「決定係数=100」である時、Aファンドの値動き(リターン)はベンチ

マーク(TOPIX など)に完全に連動することを意味します。

(6)ベータ(β)

βは、個々のファンドがベンチマークに対し何倍の値動きをするかという値です。βはその

ファンドが市場の変動に対し、どれぐらい敏感に反応するかを示す値ともいえます。つまり

市場の動きに対する反応度といえるものです。

市場指数がTOPIX ならば、TOPIXのβ値は1.00 です(TOPIXは市場の動きと完全に一致して

いるという意味です)。この時Aファンドのβ値=1.15 であれば、相場上昇時にはAファン

ドの値上がりはTOPIX より15%高くなる反面、相場下落時には15%余計にTOPIX より値下

がりすることを意味します。