TFICS ティーフィクス

FP・【資産づくりから承継へ】

TFICS ティーフィクス

FP・【資産づくりから承継へ】

→ FPノートに戻る

図解でわかる住宅の買換え特例(解説)

1.住宅買換えの税制特例

★ワンポイント

今まで住んでいたマイホームを売って、新しく住宅を買う(買換え)場合にはいくつかの税制上の特例があります。これらの特例は買換え需要者にとって、資金の上で大きなメリットとなります。

ポイントとしては、「売却益から3000万円が控除される」、「所有期間10年超で有利になる」の2点です。

①マイホームを買換える場合の特例には、大きく分けて(1)売却して益の出る(譲渡益)場合と(2)売却して損失が出る(譲渡損失)場合があります。

②「譲渡益」の場合は、

(1)3000万円特別控除

(2)低率課税

(3)買換え特例

の3つがあります。

③「3000万円特別控除」は、所有期間を問わず家を売却(譲渡)して得た益から一律に3000万円を控除することができます。

④さらに、家を売るまでの所有期間が10年を超える場合は、3000万円特別控除と合わせて「低率課税の特例」が適用されます。

⑤所有期間が10年超の場合、「買換えの特例」というものがあり、売却時には税金がかからないか、譲渡益の一部にしか課税されません(課税の繰り延べ)。この買換え特例は、上記の(1)3000万円特別控除および(2)低率課税との選択適用となります。

⑥「譲渡損失」の場合は、住んでいた家を売って損失が出たときに、その損失を他の所得と相殺(損益通算)し、かつ翌年から3年間、その繰り越された損失をさらに他の所得と相殺して控除できます。この特例は、住宅ローン控除との併用が可能です。

⑦どの特例を適用選択すると有利かは、個々のケースにより異なりますので事例ごとにシミュレーションしてみる必要があります。

⑧これらの特例を適用するためにはそれぞれ要件がありますので次項から説明していきます。

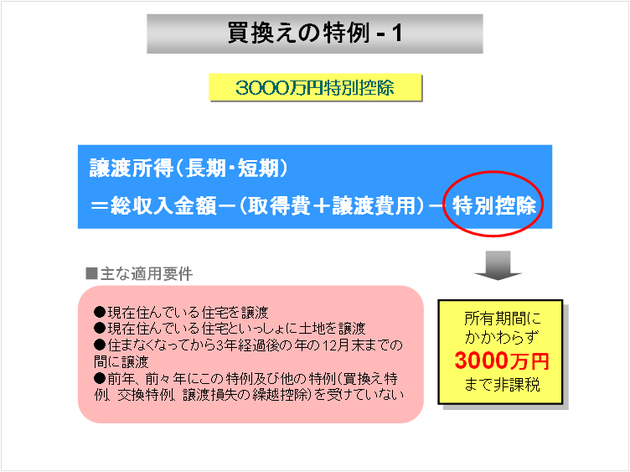

2.買換えの特例 -1

「3000万円特別控除」

★ワンポイント

「3000万円特別控除の特例」の最大のメリットは、所有期間を問わず適用されることです。ただし、3年に1回しか使えません。また、「買換えの特例」(居住用財産の買換え特例)とはどちらかの選択適用となりますので、事例によりどちらが有利かシミュレーションしてみましょう。

①これまで住んでいた土地建物等(居住用財産)を売却(譲渡)した場合、譲渡所得が発生します。この譲渡所得金額の計算において譲渡益から3000万円を控除することができます。

②譲渡益が3000万円に満たない場合は、最大譲渡益の金額までを控除することができます。

③この特例は、譲渡した土地建物等の所有期間や住んでいた期間は問われません。

④前年、前々年にこの特例や買換え特例等を受けていないことが要件となります。(3年に1度適用)

⑤「居住用財産の買換え・交換の特例」(次項以降説明)とは選択適用となります。また、住宅ローン控除との併用はできません。

⑥買換えの場合、まず3000万円まで譲渡益が非課税になると考え、さらにほかの特例と比較してみるといいでしょう。

3.買換えの特例 -2

「所有期間10年超の低率課税」

★ワンポイント

マイホームを所有してから10年超経過後に買換えする場合は、課税所得から3000万円を控除するとともに所得税の税率が低くなります。この特例の適用は、たいていの人が要件に当てはまります。

①3000万円の特別控除は所有期間を問わず適用されますが、マイホームの所有期間が10年を超えている場合は、これに加えて、譲渡所得から3000万円を控除した後の課税所得に対して低い税率が適用されます。

②通常の税率では、所有期間が5年を超えると税率20%( 5年超で所得税15%+住民税5%)かかります。

③これが課税所得6000万円までは14%(所得税10%+住民税4%)と低率の税率が適用されます。課税所得6000万円を超えると20%(所得税15%+住民税5%)となり、通常の税率が適用されます。

④「居住用財産の買換え・交換の特例」(次章説明)とは選択して適用することができます。しかし、住宅ローン控除との併用はできません。

⑤たとえば5000万円で売却した家の課税所得は

特別控除の特例がない場合・・・ 5000万円

3000万円の特別控除を適用した場合 ・・・2000万円(5000万円-3000万円)

⑥課税所得の税金は

特例がない場合 ・・・ 1000万円(5000万円×20%)

軽減税率が適用の場合・・・ 280万円{(5000万円-3000万円)}×14%)

差額・・・ 720万円(1000万円-280万円)

⑦上記のように、5000万円で家を売却した場合、特例が適用されると税金が720万円軽くなります。

4.買換えの特例 -3

「居住用財産の買換え特例」

★ワンポイント

買換えの特例は、マイホームを売った場合、家を売った価格より新しく買った家の価格が低い場合のみ税金がかかります。逆に、家を売った価格より高い家を新しく買った場合は税金がかかりません。売却価格と購入価格の差額が税額の大きさのポイントとなります。

①マイホーム(居住用財産)を売却して譲渡益が出ても買換えた時には、新たに買換えに当てた価額分には税金がかかりません。正確には、次に売却するまで課税を繰り延べることになります。

②具体的には、今ある家を売って(A)、その価格より高い価格(同じ価格も含む)の家を買った場合(B),最初に家を売って譲渡益が出ていても税金はかかりません(A≦Bの場合)。取得費がわからない場合は、購入価格の5%で計算します。

③逆に、今ある家を売って(A)、その価格より低い価格の家を買った場合(B),(A)と(B)の差額が譲渡益となり税金がかかります。この場合、最初に家を売って出た譲渡益よりも少ない譲渡益となることがあり、税金は低くなります。(A>Bの場合)

④売却した価格より購入した価格が低い場合、その差額に税金がかかりますので、3000万円特別控除と低率課税を選んだほうが有利になる場合があります。

⑥この特例は、3000万円特別控除および低率課税と重複して適用することができません。また、住宅ローン控除とも併用できません。

5.買換えの特例 -4

「譲渡損失の繰越控除」

★ワンポイント

マイホームを売却して損失が出た場合にこの特例が適用できます。損失は当年含めて翌年3年間まで繰越ができ、他の所得と損益通算することができます。住宅ローンも併用することが可能です。

①売却したマイホームの価格が最初に取得したときの価格よりも低く、損失が出た場合は、その損失額については家を売却した年の他の所得と相殺することができます。

②それによっても、損失を相殺できなければ翌年から3年間(つまり通算で4年間)、他の所得と損益を通算できます。

③これにより、平均的な給与所得者であれば大幅に税金が減額されます。売却損が大きければ、4年間にわたって税金がゼロになることもあります。

④繰り越した損失がなくなった年から、つまり税金がかかるようになる年から住宅ローン控除が適用されます。ただし、住宅ローンの控除期間はその住宅を購入した年から10年までです。

⑤この特例を適用するには、住宅ローンがあるかないかは要件となっていません。

⑥譲渡損失の繰越は、マイホームを売却して買換えしない場合にも適用されます。その場合は、住宅ローンの残高が残っていて、そのローン残高から譲渡損失を引いた残りの差額が繰り越されます。(ローン残高-譲渡損失=繰り越される損失)

(2013.07.14)