TFICS ティーフィクス

FP・【資産づくりから承継へ】

TFICS ティーフィクス

FP・【資産づくりから承継へ】

生涯資金のふやし方

投資の運用実績の90%は商品の資産配分で決まると言われます。個別の商品選びで悩むよりはポートフォリオで運用してみましょう。

下の例は、A夫妻(夫55歳、妻50歳)のケースです。夫婦ともに会社勤務で収入に不安はなく、すでに子は独立しており、住宅ローンも返済済みです。しかし老後のことを考えると、このままでいいか・・・。

1.現状資産の把握と資産目標

①現状資産を把握する

・A夫妻の現在の資産状況は、国内の預貯金で1000万円です。

・現状資産のリスク・リターンの特性は「元本確保型」となります。

②資産目標をつくる

・今後の資産目標は、夫が65歳になるまでの10年間であと1500万円増やして2500万円にすることです。そのためには、毎月12.5万円(1500万円÷10年÷12カ月)の積立が必要となります。

・66歳から85歳までの20年間は、その資産から毎月10万円(≒2500万円÷20年÷12カ月)を引き出し、公的年金と退職年金を補完します。

・以上は、資産を運用しない場合の現状プランです。

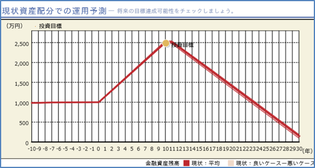

2.目標額の再設定

・A夫妻は当初、これから10年後の資産目標額を2500万円としました。

しかし、それでは夫の退職後20年(85歳)で運用資金が枯渇しそうで、長生きした場合に対応できません(グラフの赤線は資産額の推移)。

・そこで、長生きの寿命(100歳)を予測して、10年後の目標額をさらに1000万円増やし3500万円とします。

・積立額は元の毎月12.5万円より増やすことができないため、積立運用することにしました。65歳からの取崩しも元の毎月10万円とします。

3.資産配分の提案

上記の要望を満たす条件でシミュレーションすると、提示されるポートフォリオ(資産配分)では、リスク・リターンの特性は「標準型」となり、

リターン4%、リスク8%

となります。

・資産の数は、8種類

・国内資産と海外資産の割合は、60:40

です。

4.画一的シミュレーションの問題点

自動運用シミュレーションなどの画一的なリスク許容度診断では、以下のような問題が出てきます。

●もっとシンプルな資産配分にできる?

⇒ 画一的な診断テストだけに頼らない適正なポートフォリオをつくるべき

●同じリスクで目標リターンを高くできる?

⇒ 適正なリスクは本人の個別ライフプランとキャッシュフローから出すべき

●もっとリスクを取ればリターンを高くできる?

⇒ 投資経験に合わない高リターンは避けるべき

●運用商品を、株式(または債券)だけで運用できる?

⇒ リスクに合わせて資産を分散すべき 等

これらを検討して本人にとって最適なオリジナル・ポートフォリオを作成します。

5.どれだけリスクが取れるか

・どれだけリスクが取れるか測ることをリスク許容度診断といいます。

・リスク許容度診断はWEB上のロボアドバイザー(自動運用ツール)でも行えますが、自動ツールだけでは本人に合った資産配分がおこなえるかは疑問です。

・そのために個別面談によるヒアリングが必要になります。ヒアリングでは、本人世帯のキャッシュフロー表分析、資産状況分析をはじめ、ライフプラン上の考え方、健康状態、希望する生き方や価値観、資産の使い方や遺し方など、パーソナルファイナンスの全要素を考慮した診断を行います。

・上記診断をした上で、新たな資産配分を再提案します。

→ 生涯設計のたて方

6.ポートフォリオの再提案

検討後に再提案されたポートフォリオは、以下を条件としています。

(例)

・資産の種類を絞る

・同じリスクでリターンを高くする

・リスク資産の割合は増やさない

その結果、図のようなポートフォリオになっています。

・期待リターン5%,リスク8%

→ 同じリスクでリターンが1%上昇している

・資産の数は、4種類

・株式と債券の組合せは、30:70

・国内証券と外国証券の組合せは、30:70

●運用を効率的にするため、資産配分は個人のライフプランの変化、経済環境の変化により定期的に(できれば6カ月ごと)見直すことが必要です。詳しくはFPにご相談ください。

※掲載した資産配分の図表は、シミュレーションの前提となる条件が適正か、運用目標のリターン・リスクがその条件に最適かを示すものではなく、説明上のパターンとして例示したものです。

※ポートフォリオの予測数値は過去データをもとにしたもので、将来の損益を確定・約束するものではありません。

※特定の金融商品の販売を行うことはしておりません。