TFICS ティーフィクス

FP・【資産づくりから承継へ】

TFICS ティーフィクス

FP・【資産づくりから承継へ】

小さな会社のためのDC退職金づくり

経営者も従業員も幸せになるための退職金制度

新たに退職金制度をつくりたい、あるいは今ある退職金制度ではうまくいかない、と考えている中小会社の経営者の方は少なくないと思います。本当に会社に合った制度でないと、経営者も従業員も不幸な制度となってしまいます。そこで、できるだけ負担なく、かつ会社も社員も「幸せ」になる退職金制度はないものか。

それは、あります。例えば社員の給与は今と同じにしたままでも(もちろん昇給しても)、企業負担分の社会保険料を減らせる退職金制度です。仮に40年間(入社から退職)だと、社員1人の社会保険料の節減額は相当額になります。1年の節減額でも社員総人数であれば、その額は馬鹿になりません。そんな都合の良い制度があるでしょうか? それをこれから説明していきたいと思います。

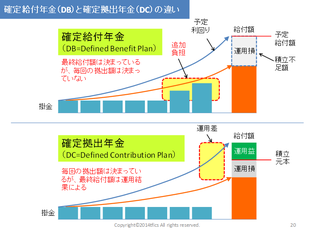

確定給付年金(DB)と確定拠出年金(DC)の違い

退職給付金には、大きく分けて退職一時金と退職年金があります。多くの会社はこの両方を併用していますが、会社にとって負担の少ないのは退職年金(企業年金)制度です。

企業年金には、現在、確定給付年金(Defined Benefit Plan,以下DB)と確定拠出年金(Defined Contribution Plan,以下DC)があります。DBは最終給付額は決まっていて、毎回の拠出額は決まっていない制度です。したがって、企業側の運用結果によっては最終給付額が不足(給付債務が発生)し、追加負担が必要となってきます。

一方、DCは毎回の拠出額は決まっていて、最終給付額は決まっていない制度です。運用は従業員が自己責任で行いますので会社の負担は変わりませんが、運用結果によって従業員の給付額が増えることもあれば減ることもあります。

選択型DCと前払い退職金の違い ①

ここでは、DCの制度導入を前提に説明します。中小の会社(大会社も)にとっては、DC制度の方がリスク負担が少なくて導入しやすいし、メリットも大きいからです。

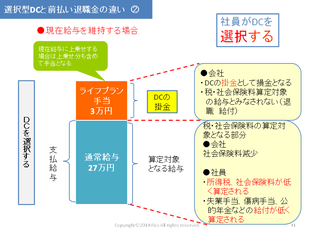

DC制度には、全従業員を対象としたものと、いわゆる「選択型DC」と言われるものがあります。これは、会社が「ライフプラン手当」(他の名称もある)として、毎月従業員に本来の給与とは別に支給するものです。もし、現在の給与額のままでこの手当てを支給する場合は、給与の一部を「ライフプラン手当」とします。

例えば現在月給が30万円なら、通常給与を27万円とし、3万円を「手当」とします。 この3万円を、1つは「DCの掛金」として将来の退職年金のために積み立てていくか、もう1つは「退職金の前払い」として月々もらうか、そのどちらかを従業員が選択できる仕組みです。

現在給与のままでこれを行う場合(図上)、会社は新たな負担はありません。さらに今の給与に「手当」を上乗せする場合(図下)は、その手当分が追加負担となります。

選択型DCと前払い退職金の違い ②

なぜ「ライフプラン手当」を通常の給与と区別するのでしょうか。これは、「手当」分が税金や社会保険料算定の対象となるかどうかによるものです。

DCを選択する場合は、「ライフプラン手当」の3万円(図)はDCの掛金となり、会社の拠出として損金となり、その分会社の社会保険料の折半負担分が減少します。

つまり、その手当分は給与ではなく会社が退職金として積み立てる掛金なので、税金や社会保険料算定の対象とならず、したがって従業員の税金や社会保険料の負担が減少します。

もっとも、給与でないということは、従業員にとって年金給付額算定のための報酬(標準報酬額)とならないため、その分だけ将来の年金給付額が減ることにもなります。しかし、「現役中に支払う保険料が減る額」の方が、「退職後にもらえる年金額が減る額」よりも大きくなります。つまり、(支払額の減少)>(受取額の減少)となり、純額では多くなります。

DC導入についてのコンサルティング例

①ポートフォリオ設計のフォロー

●従業員投資教育

ライフプラン・投資・金融商品の知識など、全般的なパーソナルファイナンス教育を行います。

●従業員個別面談

個人別に面談を行い、キャッシュフロー表を作成します。

●リスク許容度診断

面談とキャッシュフロー表をもとに、個人ごとのリスク許容度(どれだけのリスクを取れるか、したがってどれだけの投資運用が行えるか)を確認します。

●ポートフォリオ作成・見直し

上記のプロセスをもとに、個人ごとに自己責任でポートフォリオが構築できるようフォローします。

【運営管理機関との違い】

金融機関の場合、大多数に及ぶ会員サポートを行うため、会員従業員はフォロー不足のまま自分自身で運用を開始することになります。自分で運用すること自体は必要ですが、そこにいたる金融機関のサポートは、一律的で短時間の投資教育となり手薄になりがちです。従業員が自己責任で運用が行えるようになるためには、個人別のフォローが必要になります。中小の会社では、人数規模的にもそのフォローが可能となります。

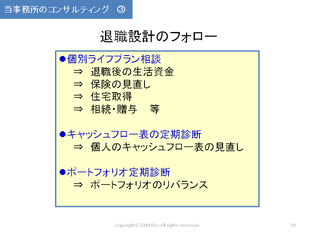

②退職設計の総合フォロー

●個別ライフプラン相談

退職後の生活資金運用、保険の見直し、住宅取得、相続・贈与等の個別相談を行います。

●キャッシュフロー表の定期診断

定期的に従業員個人のキャッシュフロー表を見直し、アドバイスを行います。

●ポートフォリオ定期診断

定期的にポートフォリオをチェックし、リバランス等についてアドバイスします。

【運営管理機関との違い】

金融機関では大多数のDC会員に対して、投資運用のほかライフプラン全体の個別アドバイスがどこまで可能でしょうか。退職設計は、投資だけでなく、トータルなファイナンスの要素が関連してきます。投資以外の個別案件、キャッシュフロー表やポートフォリオの定期的な見直しによるパーソナルファイナンスが必要となる所以です。